本篇文章给大家谈谈股份支付的会计处理,以及股份支付的会计处理的知识点,希望对各位有所帮助,不要忘了收藏本站!

内容导航:

Q1:股份支付的会计处理、以现金结算股份支付的会计处理

案:

计算时:

借:管理费用(或其他成本费用科目)

贷:应付职工薪酬-股份支付

支付时:

借:应付职工薪酬-股份支付

贷:库存现金(银行存款)

关注环球网校以现金结算股份支付的会计处理

Q2:权益结算的股份支付的会计处理、

权益结算的股份支付的会计处理过程:

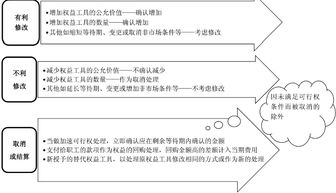

1.授予日——除了立即可行权的股份支付外,无论权益结算的股份支付还是现金结算的股份支付,企业在授予日均不做会计处理。

2.在等待期的每个资产负债表日需要作处理: 授予日至可行权日属于等待期。

企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时确认所有者权益。

在具体金额上,应当按照授予日权益工具的公允价值计入成本费用和资本公积(其他资本公积),不确认其后续公允价值变动。

借:管理费用/生产成本等(谁受益谁负担)

贷:资本公积——其他资本公积

因为是以权益工具结算,所以行权人最终会成为企业的所有者,所以要计入所有者权益(资本公积——其他资本公积)。

3.行权日:

借:银行存款(收到的款项)

资本公积——其他资本公积

贷:股本

资本公积——股本溢价

Q3:会计处理集团股份支付会计处理要怎么理解、

企业集团(由母公司和其全部子公司构成)内发生的股份支付交易,应当按照以下规定进行会计处理:(一)结算企业以其本身权益工具结算的,应当将该股份支付交易作为权益结算的股份支付处理;除此之外,应当作为现金结算的股份支付处理。结算企业是接受服务企业的投资者的,应当按照授予日权益工具的公允价值或应承担负债的公允价值确认为对接受服务企业的长期股权投资,同时确认资本公积(其他资本公积)或负债。(二)接受服务企业没有结算义务或授予本企业职工的是其本身权益工具的,应当将该股份支付交易作为权益结算的股份支付处理;接受服务企业具有结算义务且授予本企业职工的是企业集团内其他企业权益工具的,应当将该股份支付交易作为现金结算的股份支付处理。等待期内具体账务处理 1.结算企业(母公司)以其本身权益工具结算,接受服务企业(子公司)没有结算义务(1)结算企业借:长期股权投资贷:资本公积(按权益结算股份支付计量原则确认资本公积)(2)接受服务企业借:管理费用等贷:资本公积(按权益结算股份支付计量原则确认资本公积)(3)合并财务报表中应编制如下抵消分录借:资本公积贷:长期股权投资【关键点】合并财务报表中反映的是,相当于母公司授予母公司职工权益结算股份支付的结果。2.结算企业(母公司)不是以其本身权益工具结算,接受服务企业(子公司)没有结算义务(1)结算企业借:长期股权投资贷:应付职工薪酬(按现金结算股份支付计量原则确认应付职工薪酬)(2)接受服务企业借:管理费用等贷:资本公积(按权益结算股份支付计量原则确认资本公积)(3)合并财务报表中应编制如下抵消分录借:资本公积管理费用等(差额,也可能在贷方)贷:长期股权投资【关键点】合并财务报表中反映的是,相当于集团会计主体授予集团会计主体职工现金结算股份支付的结果,合并财务报表中最终体现的是按现金结算股份支付计量原则确认的应付职工薪酬和管理费用,因接受服务企业确认的管理费用是按权益结算股份支付计量原则确定的,所以合并财务报表中会出现差额,该差额计入管理费用。3.结算企业和接受服务企业均为母公司,且授予本公司职工的是其本身权益工具借:管理费用等贷:资本公积(按权益结算股份支付计量原则确认资本公积)4.结算企业和接受服务企业均为母公司,且不是以其本身权益工具结算借:管理费用等贷:应付职工薪酬(按现金结算股份支付计量原则确认应付职工薪酬)

Q4:企业集团内涉及不同企业股份支付交易会计处理、

案:

企业集团(由母公司和其全部子公司构成)内发生的股份支付交易,应当按照以下规定进行会计处理:

(一)对于结算企业,应当区分两种情况进行处理

结算企业以其本身权益工具结算的,应当将该股份支付交易作为权益结算的股份支付处理;除此之外,应当作为现金结算的股份支付处理。

结算企业是接受服务企业的投资者的,应当按照授予日权益工具的公允价值或应承担负债的公允价值确认为对接受服务企业的长期股权投资,同时确认资本公积(其他资本公积)或负债。

(二)对于接受服务企业,也应当区分两种情况进行会计处理

接受服务企业没有结算义务或授予本企业职工的是其本身权益工具的,应当将该股份支付交易作为权益结算的股份支付处理;接受服务企业具有结算义务且授予本企业职工的是企业集团内其他企业权益工具的,应当将该股份支付交易作为现金结算的股份支付处理。

关注环球网校企业集团内涉及不同企业股份支付交易会计处理

Q5:股权激励涉及股份支付的会计处理、

,

内容来自用户:胡佳明

股权激励涉及股份支付

的会计处理

2018.05

目

录

一、股权激励与股份支付二、股份支付的主要类型

2

三、股份支付相关概念四、上市公司股份支付案例-翰宇药业

五、股份支付的会计处理

六、股份支付的股票来源

一、股权激励与股份支付

3

1.1两个概念

股权激励主要是通过附条件给予员工部分股东权益,使其具有主人翁意识,从而与企业形成利益共同体,促进企业与员工共同成长,从而帮助企业实现稳定发展的长期目标。

股份支付是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

4

判断标准:首先,以换取服务为目的,企业在股份支付交易中意在获取其职工或其他方提供的服务(费用)或取得这些服务的权利(资产)。企业获取这些服务或权利的目的是用于其正常生产经营,不是转手获利等。即股份支付的条件是提供服务并获得对价,不提供服务的无关第三方不涉及股份支付。其次,与公允价值之间存在差额。股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关。

1.2两者关系

并不是所有的股权激励都适用于股份支付的会计处理;也不是所有的股份支付都是股权激励。

5

•••

虚拟股份分红权价格公允

股权激励涉及的股份支付

••

支付费用购买行为等

股权激励

股份支付

以权益结算的股份支付

以现金结算的股份支付

6

限制性股票

模拟股票

股票期权

现金股票期权

二、股份支付的主要类型

Q6:关于股份支付费用应该怎么样进行会计处理说明、关于股份支付费用应该怎么样进行会计处理

股份支付,是指企业为获取职工和其他方提供服务或商品而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。股份支付的账务处理(一)等待期内的每个资产负债表日根据推算的股份支付额作如下账务处理:借:管理费用贷:资本公积--其他资本公积(附服务年限条件或附非市场业绩条件的权益结算股份支付)应付职工薪酬--股份支付(现金结算的股份支付)(二)可行权日之后1、如果是附服务年限条件或附非市场业绩条件的权益结算股份支付借:银行存款(职工按承诺的价位交付的款项)资本公积--其他资本公积(等待期内累计的资本公积)贷:股本(面值)资本公积--股本溢价(所授股权的公允价值-股本)2、如果是现金结算的股份支付(1)未兑付前的公允价值变动时:①增值时:借:公允价值变动损益贷:应付职工薪酬--股份支付②贬值时:借:应付职工薪酬--股份支付贷:公允价值变动损益③兑付时:借:应付职工薪酬--股份支付贷:银行存款(三)回购股份进行职工期权激励1、回购股份时借:库存股贷:银行存款2、等待期内每个资产负债表日按照权益工具在授予日的公允价值,将取得的职工服务计入成本费用,同时增加资本公积(其他资本公积)。借:管理费用贷:资本公积--其他资本公积3、职工行权时借:银行存款(职工按承诺的价位交付的款项)资本公积--其他资本公积(等待期内累计的资本公积)贷:库存股资本公积--股本溢价(倒挤差额)(四)企业集团内涉及不同企业的股份支付交易的会计处理1、接受服务企业与结算企业不是同一企业结算企业以其本身权益工具结算的,应当将该股份支付交易作为权益结算的股份支付进行会计处理;(1)结算企业的会计处理借:长期股权投资贷:资本公积(2)接受服务企业的会计处理借:管理费用贷:资本公积结算企业不是以其本身权益工具而是以集团内其他企业的权益工具结算的,应当将该股份支付交易作为现金结算的股份支付进行会计处理。(1)结算企业的会计处理借:长期股权投资贷:应付职工薪酬(2)接受服务企业的会计处理借:管理费用贷:资本公积2、结算企业与接受服务企业是同一企业结算企业直接按照现金结算的股份支付处理借:管理费用贷:应付职工薪酬

Q7:股份支付的会计处理例题、股份支付的会计处理

股份支付的会计处理(一)授予日的处理授予后立即可行权换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值,借记“管理费用”等科目 ,贷记“资本公积--其他资本公积”科目。授予后立即可行权的以现金结算的股份支付 ,应当在授予日以企业承担负债的公允价值计入相关成本或费用,相应增加负债,借记“管理费用”等科目,贷记“应付职工薪酬--股份支付”科目。授予日后可立即行权的股份支付在实务中较为少见。除了立即可行权的股份支付,无论以权益结算的股份支付或者以现金结算的股份支付,企业在授予日均不做会计处理。(二)等待期内资产负债表日的处理职工完成约定期内的服务或达到规定业绩条件才可行权的以权益结算的股份支付,在等待期内的每个资产负债表日,应当根据最新取得的可行权数量变动等后续信息作出最佳估计,按照权益工具授予日的公允价值,确定成本费用和相应的资本公积,借记“管理费用”等科目, 贷记“资本公积--其他资本公积”科目,不确认权益工具后续公允价值变动。完成约定期内的服务或达到规定业绩条件才可行权的以现金结算的股份支付,在等待期内的每个资产负债表日, 应当以对可行权情况的最佳估计为基础,按照当日权益工具的公允价值重新计量,将当期取得的服务计入成本或费用和相应的负债,借记“管理费用”等科目,贷记“应付职工薪酬--股份支付”科目。

关于股份支付的会计处理,关于股份支付费用应该怎么样进行会计处理说明介绍到此就结束了,不知道你从中找到你需要的信息了吗 如果你还想知道更多这方面的信息,记得收藏关注本站。

查看更多关于股份支付的会计处理的详细内容...

免责声明

本站所有信息均来自互联网搜集

1.与产品相关信息的真实性准确性均由发布单位及个人负责,

2.拒绝任何人以任何形式在本站发表与中华人民共和国法律相抵触的言论

3.请大家仔细辨认!并不代表本站观点,本站对此不承担任何相关法律责任!

4.如果发现本网站有任何文章侵犯你的权益,请立刻联系本站站长[QQ:775191930],通知给予删除